Inflazione e carovita: se non agisci, ci perdi

Data pubblicazione: 10 aprile 2025

Autore:

- Negli ultimi 5 anni i prezzi al consumo in Italia sono saliti, in media, di quasi il 20%

- L’inflazione ci sarà sempre e per contrastarla efficacemente è necessario far “lavorare” i propri risparmi

- I dati storici insegnano che le azioni offrono la migliore protezione al carovita, davanti alle obbligazioni e alla liquidità

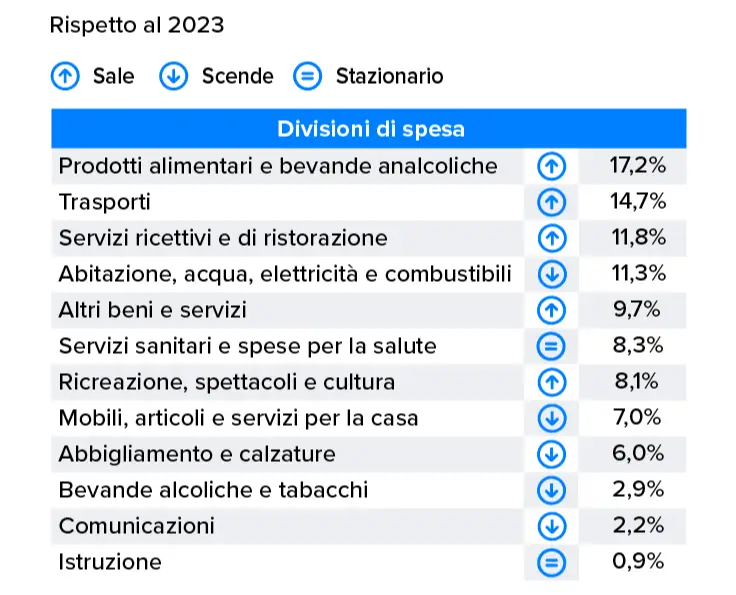

POTERE D'ACQUISTO MEDIO IN ITALIA NEGLI ULTIMI 5 ANNI

Fonte: elaborazione su dati Istat

Fonte: elaborazione su dati Istat

Negli ultimi 5 anni, i prezzi al consumo in Italia sono saliti, in media, di quasi il 20%. Se si tiene conto che negli 8 anni precedenti, dal 2013 al 2020, l’incremento medio complessivo era stato solo del 3%, si capisce come l’inflazione sia tornata a mordere i portafogli delle famiglie e i bilanci delle imprese italiane e ad influenzare in modo significativo la vita e i consumi di tutti i giorni.

Cos’è l’inflazione? Il paniere Istat

I prezzi dei beni e dei servizi di cui abbiamo bisogno ogni giorno possono aumentare, rimanere stabili o diminuire nel tempo. Quando si verifica un rincaro generalizzato dei prezzi si parla di inflazione in aumento: l’incremento del prezzo di un singolo bene o servizio non è infatti sufficiente a provocare l’inflazione. In Italia l’Istituto nazionale di Statistica (ISTAT) si occupa di misurare se l’incremento dei prezzi al consumo sia generalizzato al punto da interessare tutti i consumatori attraverso la costruzione del paniere di beni e servizi che rappresenta i consumi delle famiglie. Nel paniere, che viene modificato nel tempo per tener conto dei nuovi beni che possono diventare indispensabili per le famiglie, ogni bene e servizio ha un peso specifico in funzione della sua importanza nell’insieme dei beni acquistati dalla collettività.

IL PANIERE ISTAT 2024

Fonte: Istat

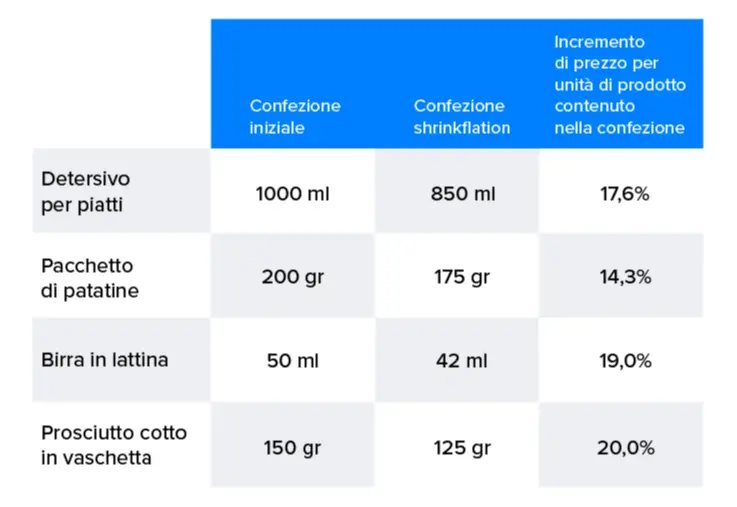

Il pericolo shrinkflation

Calcolando la variazione dei prezzi dei beni del paniere, in funzione del loro peso nella spesa complessiva, si ottiene l’indice dei prezzi al consumo. Il tasso d’inflazione è la differenza percentuale, di norma mensile o annua, dell’indice dei prezzi al consumo nel tempo. E’ così possibile conoscere davvero se il carovita aumenta, smascherando anche il pericoloso shrinkflation. Si tratta del fenomeno tramite il quale le aziende mettono in commercio confezioni più piccole e il contenuto più leggero ma allo stesso prezzo. Le associazioni dei consumatori hanno riscontrato riduzioni importanti nel quantitativo di prodotto all'interno delle confezioni (dal detersivo per i piatti alla birra, dal bagno schiuma al prosciutto, solo per fare alcuni esempi) che può far lievitare i costi al chilo o al litro fino al 200%.

ESEMPI DI SHRINKFLATION

Fonte: Elaborazioni Financialounge.com

Il giusto livello di inflazione

Nonostante l’inflazione sia il nemico numero uno dei risparmiatori si parla spesso di inflazione benigna fissandone anche un target che, nella zona dell’euro, la BCE ha posizionato al 2%. Questo perché sia alti livelli di inflazione che la presenza di deflazione (cioè quando i prezzi diminuiscono in misura generalizzata) sono problematici per il cittadino e per l’economia, perché aumentano l’incertezza e modificano le abitudini di spesa. Al contrario la stabilità dei prezzi, cioè un carovita basso e prevedibile, rappresenta uno degli indicatori di un’economia sana ed equilibrata. L’inflazione è infatti connaturata alla crescita e quindi se si vuole crescita (della produzione, dei posti di lavoro, dei salari ecc…) si deve accettare una moderata quota di inflazione.

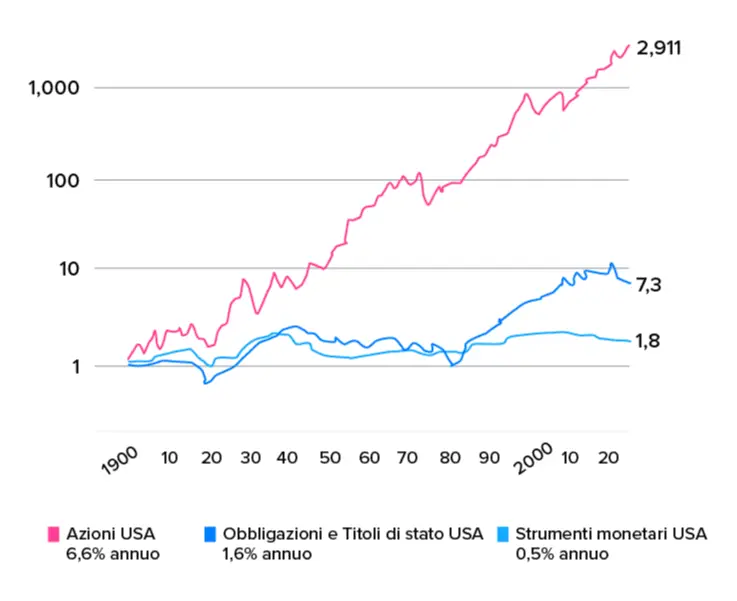

Cosa insegna la storia dei mercati finanziari

In tutti i casi l’inflazione, bassa o alta, ci sarà sempre e l’unico modo per contrastarla efficacemente è far “lavorare” i propri risparmi.

RENDIMENTI REALI (AL NETTO DELL'INFLAZIONE) DAL 1900 AL 2024

Fonte: Global Investment Returns Yearbook 2025 di UBS

Chi risparmia lo fa per il futuro, ed è già proiettato verso esigenze personali o familiari future e in quest’ottica è indispensabile una strategia mirata, cioè pianificando con cura gli investimenti. La storia dei mercati finanziari insegna che le azioni tendono ad offrire un rendimento annuo reale (cioè al netto dell’inflazione) maggiore rispetto alle obbligazioni e ai titoli di stato che, a loro volta, pagano di più della liquidità. Grazie ai consigli del proprio consulente di fiducia è possibile allestire un portafoglio diversificato e durevole nel tempo capace di generare un rendimento superiore al carovita.

VERIFICA TU STESSO GLI EFFETTI DELL’INFLAZIONE ATTRAVERSO IL SIMULATORE

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Viale Guglielmo Marconi, 438

47521, Cesena

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Enrico Albano e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.